La semana pasada hablamos sobre los diferentes gastos que puedes tener en tu negocio y vimos que podían ser de diferentes tipos. La mayor parte de los gastos son sencillos de calcular puesto que los importes vienen reflejados en facturas recibidas, nóminas o recibos bancarios. En el caso de las amortizaciones, la cosa se complica un poco más porque es necesario hacer una serie de cálculos que no es posible por ciencia infusa saber cómo se hacen, así que hoy lo vamos a ver con todo lujo de detalles, ¿empezamos?

GASTAR e INVERTIR son dos cosas completamente diferentes, aunque a menudo nos empeñemos en confundirlas. Lo de mezclar churras con merinas a Hacienda no le va, así que es muy importante que tengas clara la diferencia entre ambos conceptos para evitar sorpresas. El tratamiento fiscal de los gastos es distinto al de las inversiones y el concepto básico que te tienes que grabar a fuego es que, a diferencia de lo que sucede con los gastos, el 100% de una inversión no es deducible en el año que la haces, sino en varios años sucesivos. Esto puede tener incidencia en el cálculo de tus impuestos, así que ojito.

Un GASTO es una salida de dinero para adquirir bienes o servicios necesarios para el desarrollo normal de la actividad. Se trata de las adquisiciones habituales e imprescindibles para que funcione la empresa, como por ejemplo compras de materiales, alquiler, suministros y todas esas cosas del día a día sin las que el negocio no podría funcionar.

Una INVERSIÓN es una salida de dinero para adquirir, bienes que no se consumen, sino que se incorporan al negocio y tienen utilidad durante un período largo de tiempo de ahí que se imputen a gastos a lo largo de toda su vida útil. Quizá con un ejemplo se vea mejor: imagínate que abres una tienda y tienes que comprar un mostrador para tu local. Ese mostrador te durará tiempo, no lo vas a cambiar cada mes ni cada año, luego en realidad es una inversión y no un gasto. Aunque el primer impulso sería deducírtelo entero como gasto en el año de la compra, si lo piensas un poco más te darás cuenta de que no es realista imputar el coste total de la inversión a un solo año cuando sabes de antemano que te va a durar mucho más tiempo. Lo más equitativo sería saber cuánto va a durar el mostrador (su vida útil), dividir el coste de la inversión entre los años de duración e imputar a gastos cada año la parte correspondiente. Aunque parezca ciencia ficción, no lo es: esto se llama amortizar.

Desde el punto de vista fiscal, no está permitido tratar una inversión como si fuera un gasto. Entiendo perfectamente que puede tentarte llevar a gastos de golpe todo el precio de adquisición de una inversión y olvidarte de ella por siempre jamás, pero te digo de antemano que a los señores de Hacienda esta idea no les va a gustar nada. A ellos les va más esto de amortizar y de complicar la existencia al prójimo. Eso sí, se han dado cuenta de que no tenemos suficientes dotes adivinatorias como para saber de antemano cuánto tiempo nos van a durar las inversiones, así que se han molestado en publicar unas tablas donde ellos nos lo dicen. Se trata de las tablas de amortización fiscalmente deducibles.

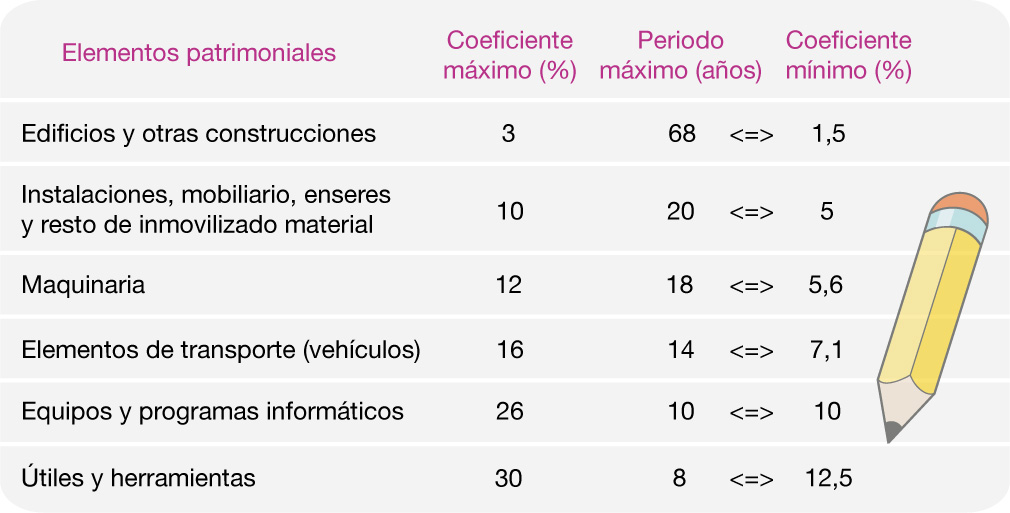

Dependiendo del régimen fiscal en que estés te corresponderá aplicar una tabla de amortización u otra de las publicadas por Hacienda. Cuanto más sencilla es nuestra forma de empresario, más sencilla es la tabla también. Así, por ejemplo, las sociedades mercantiles y las personas físicas en Estimación Directa Normal, se regirán por unas tablas bastante amplias, mientras que los empresarios en Estimación Directa Simplificada y en Estimación Objetiva (módulos) se regirán por estas tablas pequeñitas que vemos a continuación:

En estas tablas, está especificado el coeficiente de amortización máximo (cantidad máxima que puedes amortizar al año) y el período máximo de amortizaciónperíodo máximo de amortización (número máximo de años en que puedes amortizar la inversión). Para simplificar un poco las cosas, en las tablas he añadido la columna coeficiente mínimo, que es el porcentaje correspondiente al período mínimo que Hacienda dice.

Lo normal suele ser que te interese coger el coeficiente de amortización máximo para deducirte cada año el mayor importe posible, pero puede que prefieras un porcentaje menor para que la amortización te “dure” más tiempo, aunque cada año te deduzcas un poco menos. Eso ya es a gusto de cada uno. Siempre que escojas un porcentaje entre el máximo y el mínimo de la tabla, lo estarás haciendo bien.

Debes tener claro es que el plan de amortización se calcula al comienzo de la vida útil del bien y que en él queda establecido la parte del precio de compra que vas a imputar a gastos cada año. Una vez calculado el plan utilizando un porcentaje (el que sea) no lo podrás modificar en los años siguientes bajo ningún concepto. Y recuerda guardar bien guardadita la factura de compra del bien amortizado hasta que termines de amortizar y 4 años más porque este es el único justificante que le vale a Hacienda y te lo pueden pedir en cualquier momento.

Vamos a ver un ejemplo porque creo que así será más fácil de entender. Supongamos que tengo una tienda y estoy en el régimen de Estimación Directa Simplificada. El día 1 de enero de 2013 me compré el mostrador del que hablábamos antes y me ha costado 3.000 €. Mi mostrador encaja dentro del apartado «mobiliario» al que según la tabla le corresponde un porcentaje de amortización entre el 10% (coeficiente máximo) y el 5% (coeficiente mínimo). Elijo amortizar mi mostrador al 10% anual y calculo el plan de amortización teniendo en cuenta que:

Amortización anual= 3.000 € * 10% = 300 €

Cada año desde 2012 hasta 2022 amortizaremos 300€ al año y, una vez calculado el plan esta cantidad será invariable año tras año. Tendremos que guardar la factura hasta el año ¡2026!

Mi opinión

Se trata de unos conceptos sencillos que hay que tener en cuenta. Los cálculos son simples y bastante mecánicos así que con una sencilla hoja excel el problema quedaría resuelto. No merece la pena complicarse la vida con Hacienda porque, una vez que le coges el truco a la amortización, es siempre igual.

{kind=link}

17 pensamientos sobre “GASTO O INVERSIÓN ¿DÓNDE ESTÁ LA DIFERENCIA?”

Arg, se me borró el comentario!!!

Te decia que si, tienes mas razón que un santo, yo he tenido una tienda, y es muy facil caer en el error si nadie te explica nada ( o si no lo hace bien ), y tambien es muy muy tentador querer amortizarlo todo el primer año.

Pero lo has dejado la mar de claro, sobre todo con esas tablas que has puesto, que lo hacen todavía mas entendible y más claro.

Muchas gracias por ir explicando semana a semana todas estas cosas que a la mayoria nos traen por el camino de la amargura.

Gran proyecto!

Estoy contigo Lupe, es un Gran PROYECTO!!!!!!!!!. Gracias!!!!.

Me alegro mucho de que os sirva de ayuda ¡esa era la idea!

Besos!!!!

Sarita, a qué no sabes qué estoy haciendo, jijijiji, ya tengo lista mi impresora y allá voy. Uffff!!!! las amortizaciones!!!. Estudié hace "mucho" FP de la rama administrativa y la verdad que me gustaba mucho hacer los cuadros de amortizaciones. Ahora los conocimientos que aprendí están, vete tú a saber!!!!. Porque no me acuerdo de nada!!!. Así que esto me viene como anillo al dedo, porque ni se me ocurriría desempolvar mis "viejos" libros, que seguro segurísimo que se han quedado ya "obsoletos". Que ideal tener información actualizada y tan bien explicada y es que a estas alturas, yo abro un libro de contabilidad o de matemáticas financieras y qué quieres que te diga, me dan ganas de cerrarlo y tirarlo al fondo del mar. Me estoy haciendo un libro con tus post!!!!!!. Anda esa mejilla que te voy a dar un BESAZO!!!!!!!!.

Hooola guapetonasss!!!

Me alegro mucho de que os estén resultando útiles las entradas que estoy escribiendo, esto es lo que me anima a seguir y seguir aunque a veces no sea sencillo sintetizar y "traducir" los contenidos.

Me ha parecido muy buena idea lo de que os vayáis imprimiendo los contenidos que os interesen, así que os he allanado un poco el camino y he puesto un botoncito para imprimir ó generar un PDF. Es el verde, abajo a la derecha.

Ahora ya no hay excusas ¡¡¡todo el mundo a calcular!!!

De verdad que me impresiona tu blog. Me parece increíble que sepas expresar tan bien y con tanta claridad estos conceptos taaaan aburridos. Es que tu ayuda es incalculable (por mucha calculadora que tengamos a mano ;)). Es más que evidente que tú sabes un montón del tema, pero lo realmente fantástico es lo fácil que nos lo haces a los demás. De verdad Sara, un millón de gracias. Sigue así porque este blog es fantástico!

Un besin

Laura

Hola Sara,

Anoche en casa hablando Raúl y yo de amortizaciones (Raúl padre, que el niño no está para esas cosas por muy bien que las expliques), porque mañana tiene un examen y parte de lo que le cae son balances con sus amortizaciones. Había cosas que le liaban un poco pero le he redirigido a este post que le va a venir de lujo para mañana.

Por supuesto para Laura y para mí es muy muy útil aunque todavía no hemos invertido, que todo lo que tenemos son gastos, jajajaja.

Un beso muy gordo y sigue así, el blog es genial.

Hola sara! Eres un crack. Me ha gustado mucho como has explicado las amortizaciones y el detalle q has tenido de facilitar los temas en pdf . Asi se hace, dar facilidades. Un saludo

Mira por dónde! por una vez lo tengo claro clarito, y es que mi trabajo habitual es administrativa contable jejeje así que hace tiempo que tengo yo mi tabla de amortizaciones. Que me aplicaré evidentemente. Pero tengo una pregunta, si repaso mis tablas después de un par de años de usarlas y me doy cuenta que aplicaba mal el porcentaje, que es mayor o menor, no puedo rectificar?

¡Hola Emma!

Me alegro muchísimo de que esta entrada te haya resultado útil y de que por fin tengas claro el por qué y el cómo de las amortizaciones. Si trabajas para una sociedad ó para un empresario en el régimen de Estimación Directa Normal de IRPF, las tablas de amortización que tienes que utilizar son otras mucho más largas y pormenorizadas. ¡¡¡Estas tablitas son para dummies!!!

En cuanto a tu pregunta, lo primero que debes tener en cuenta es que las tablas de amortización no suelen sufrir modificaciones por parte de Hacienda. Vamos, que a pesar de lo que les gusta en la AEAT lo de cambiar cosas y complicarnos la vida a todos, estas tablas no las tocan.

De todas formas, si les diera por cambiarlas, no importa. Tú tienes hecho tu plan de acuerdo con los porcentajes vigentes a la fecha de cálculo y es el que es, aunque cambien las tablas en Hacienda ó aunque caiga la bomba atómica. No se toca.

Buenos días,

Me encanta como te explicas, me ha quedado bastante claro todo. Aunque tengo una duda, yo estoy en estimación directa simplificada y mi pregunta es la siguiente ¿en los impuestos dónde lo tengo que reflejar en que casilla? ¿Hay que calcular la parte proporcional de cada trimestre o hay que imputarlo todo al del final de año? ¿La parte correspondiente al IVA también hay que dividirla en los años correspondientes?

Muchas gracias por tu ayuda.

Hola Patricia!

Me alegro de que te haya quedado todo más o menos claro. Si estás en estimación directa, presentarás tu declaración trimestral de IRPF mediante el modelo 130. En este modelo, en cada trimestre declararás tus ingresos y gastos acumulados de tal manera que en el 4TR pondrás los ingresos y los gastos de todo el año (incluyendo por supuesto todas las retenciones que te hayan practicado y los pagos a cuenta realizados en los trimestres anteriores del año). Cuando hagas la declaración de la renta debes declarar tu actividad, especificando en ella los datos del modelo 130 del cuarto trimestre. Ahí acaba todo.

Respecto al IVA, cada trimestre debes declarar el IVA Repercutido y el IVA Soportado que hayas tenido. Si has pagado más IVA del recogido en tus facturas emitidas (IVA Repercutido), Hacienda te tendrá que devolver la diferencia. En caso contrario, tendrás que pagar. A finales de año tienes que hacer el resumen anual de IVA, que es el modelo 390.

Espero haberte ayudado.

Hola,

Me parece muy interesante. Primero Introduzco el tema y luego hago la pregunta. Se trata de que tengo una Agencia de Viajes y voy a realizar una inversión grande en un programa informático, pongamos 10.000€ por hacer algo redondo. Como estoy en el régimen especial de agencias de viajes no hago declaración de IVA, y por tanto me descuentan directamente el 41% (al ser autónomo), sobre el beneficio antes de impuestos (que a su vez se saca después de haber quitado los gastos genéricos al beneficio acumulado que cada expediente de cada cliente ha generado). Mi pregunta es ¿Qué coeficiente mínimo y máximo debo aplicar y qué número de años tengo para amortizar este programa?, ¿Puedo cambiar el porcentaje durante los años para amortizar en menos tiempo? Y por otro lado, Si yo tengo esa inversión digamos, en el año 1 del negocio, ¿puedo comenzar a amortizar esa inversión con el porcentaje máximo en el año 3?

Gracias.

Hola David,

El régimen especial de las agencias de viajes implica múltiples peculiaridades, especialmente en materia de IVA pero en lo referido a las amortizaciones, puedes aplicar los mismos porcentajes que el resto de empresas. En tu comentario no me dices si funcionas como persona física o como sociedad mercantil, así que contemplaré los dos casos que se pueden plantear:

– Persona física: en este caso, tributarás en el régimen de Estimación Directa y la ley dice que el coeficiente máximo de amortización es el 26% y que el plazo máximo es 10 años. Como consecuencia, el porcentaje máximo aplicable es el 26% y el mínimo es el 10%

– Sociedad mercantil: en este caso es aplicable lo establecido en la ley del Impuesto sobre Sociedades. El software está considerado dentro del apartado "Elementos comunes" y se establece el coeficiente máximo de 33% y el periodo máximo de 6 años, así que puedes amortizar entre el 33% y el 16%.

En ambos casos puedes escoger el porcentaje que mejor te venga entre esos límites, pero una vez que calcules el plan y comiences a amortizar ya no puedes cambiarlo. Si algún año no aplicas la amortización correspondiente, ese importe lo pierdes de manera que ya no lo podrás amortizar nunca.

Espero haberte ayudado!!!

Hola Sara!

Acabo de encontrar tu blog, y he de decir que me ha resuelto muchísimas más dudas que la mismísima Hacienda, lo cual agradezco muchísimo.

Sin embargo tengo una duda en concreto referente a los bienes de inversión: Soy ilustradora (Exenta de IVA) y me he comprado una pantalla por valor de 1790€ (IVA incluído). El caso es que no me ha quedado claro como puedo amortizarlo…

Según entiendo, es un 26% anual, o sea 465.4€ al año, dividido entre 4 (116.35€) cada trimestre en el impreso 130. El punto es es que me parece demasiado poco y creo que estoy equivocada… Otros meses he tenido más gastos de menos de 600€, pero como eran distintos productos, podría desgravar más en cada ejercicio gastando lo mismo en total.

¿Sería posible desgravar cada trimestre el 26% (465.4€)? ¿Me convendría más decir que lo pago a plazos y declarar eso (120€/mes, por ejemplo)?

Un saludo y muchas gracias.

Buenos días!

Si estás en Estimación Directa Simplificada, el porcentaje máximo de amortización según tablas es el 26% para tu pantalla nueva. Has hecho bien los cálculos, son esas las cantidades que te puedes deducir. Sin embargo, existe un incentivo fiscal que es la amortización acelerada para inversión en elementos nuevos que se aplica a Empresas de Reducida Dimensión (ERD) y a empresarios individuales. Dicho incentivo permite deducirse el doble de la amortización según tablas, es decir, el 52% de tu pantalla te lo podrías deducir este año y el 48% restante te lo podrías deducir el año que viene.

Espero haberte ayudado!

Hola! estudio técnico administrativo, comienza el curso, y lo primero es determinar si se trata de una operación de gasto, ingreso, cobro, pago, inversión o financiación. Haber si alguien me ayuda para poder enviar la tarea, no sé si lo tengo bien…

La empresa ha realizado las siguientes operaciones siendo su objeto social la compraventa de todo tipo de pegatinas de colores para eventos y festejos.

a) Compra de estanterías para la tienda. Inversión

b) Factura de la luz. Gasto

c) Sueldo de un empleado. Pago

d) Compra de aceite de oliva. Gasto

e) Adquisición de una furgoneta. Inversión

f) Compra de un ordenador para llevar la Contabilidad. Inversión

g) Factura de venta de pegatinas. Ingreso

h) Factura del teléfono. Gasto

i) Compra de un local. Inversión

j) Solicitar un préstamo bancario para pagar el local. Financiación

Ayudaaaa!! por favor, GRACIAS!!!