El dropshipping está de moda. Si las tiendas online supusieron en su momento una auténtica revolución, esta nueva fórmula supone otra vuelta de tuerca al negocio tradicional de la compraventa de productos.

Se trata de un modelo de negocio que te permite ofrecer a tus clientes artículos que no tienes en stock y hacérselos llegar sin que en ningún momento pasen por tus manos. Sabíamos que Internet lo está revolucionando todo y que la globalización ha llegado para quedarse, pero el dropshipping riza el rizo.

La fiscalidad de este tipo de negocios puede resultar compleja, de ahí la necesidad de tener todo bien claro antes de iniciar tu aventura. ¡Atento!

¿Qué es el dropshipping?

El dropshipping consiste en vender a través de una plataforma de interet los productos de un proveedor (dropshipper) al cliente final a cambio de una comisión por cada transacción realizada.

Por tanto, tus principales funciones serán:

- Recibir el pedido del cliente

- Gestionar la relación con el cliente

- Remitir los datos del pedido al proveedor

- Mantener actualizada tu tienda online

Si por algo está en auge el dropshipping es porque se trata de un modelo de negocio innovador, sencillo y muy barato. Para empezar a vender no es necesario invertir en un stock de productos y a medida que vendas no tendrás que ocuparte de enviar el producto al comprador, porque de eso se ocupa tu proveedor.

De lo único que tienes que preocuparte es de establecer un margen comercial que te permita obtener beneficios por cada transacción y de conseguir clientes. Todo un reto.

Cómo tributa el dropshipping

Para poder dedicarte al dropshipping, el debes darte de alta en Hacienda y en el Régimen Especial de Trabajadores Autónomos de la Seguridad Social. Cada trimestre deberás presentar y liquidar los modelos de impuestos que te corresponda y cada mes deberás hacer frente a la cuota de autónomos.

El epígrafe del IAE con el que debes darte de alta dependerá del tipo de producto que vayas a vender. Para Hacienda lo que cuenta es “el fondo” más que “la forma”, a ellos lo que les importa es qué haces para ganar dinero y no tanto cómo lo haces.

No obstante, el epígrafe de IAE que mejor podría identificar el dropshipping a ojos de Hacienda es el 665 de la Sección Primera: “Comercio al por menor por correo o por catálogo de productos diversos”, porque es el que más se ajusta a la naturaleza de este tipo de actividad tan particular.

El IVA y el dropshipping

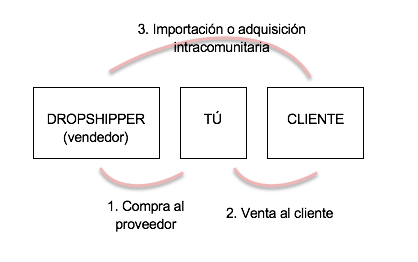

La mejor forma de entender cómo afecta el IVA al dropshipping es analizar por separado cómo afecta este impuesto a cada una de sus fases:

1. IVA al comprar el producto al proveedor

Pueden darse tres casos dependiendo de dónde esté localizado tu proveedor:

- Si está en España te facturará con IVA español. El porcentaje de IVA a aplicar dependerá del tipo de producto de que se trate, aunque el tipo general es el 21%

- Si está en un país localizado fuera de la Unión Europea, la operación estará exenta de IVA. Lo habitual en dropshipping es que el proveedor envíe el producto directamente al cliente, pero en caso de que las reglas del juego fueran otras y tú recibieras el producto físicamente para enviárselo al cliente, debes tener en cuanta que el producto tendrá que pasar por la Aduana y liquidar el IVA allí.

- Si está en un país perteneciente a la Unión Europea, la operación no estaría sujeta a IVA en caso de que ambos estuvierais dados de alta en el Registro de Operadores Intracomunitarios (ROI). Se aplica la regla de inversión del sujeto pasivo.

2. IVA al vender el producto al cliente

En esta fase es importante tener en cuanta dónde se inicia el transporte del producto:

- Si el transporte se inicia en España, la venta estará sujeta al IVA español

- Si el transporte se inicia fuera de España la operación de venta no se entenderá realizada en nuestro país y, en consecuencia, no se aplicará IVA español. La venta se regirá por los impuestos del país del que proceda el producto.

3. IVA en la importación o adquisición intracomunitaria

Es el destinatario final quien debe pagar el IVA o impuesto equivalente según la legislación fiscal del país donde resida.

- Si la operación se realiza entre un país perteneciente a la Unión Europea y otro no perteneciente a la Unión Europea, el cliente final estará realizando una importación. El producto deberá pasar por la Aduana de su país y liquidar allí los impuestos correspondientes

Ejemplo: Tú (localizado en España) vendes un producto a través de Ebay a un cliente localizado en Estados Unidos. Una vez recibido el pedido, compras el producto al dropshipper localizado en Francia, que se lo envía al cliente directamente.

El cliente deberá pagar sus impuestos en la Aduana estadounidense para poder retirar el producto enviado desde Francia.

- Si la operación se realiza entre dos países pertenecientes a la Unión Europea, será necesario saber si el comprador está actuando en calidad de empresario, empresa o profesional en el ejercicio de su actividad o como particular para determinar si es posible aplicar la norma de Inversión del Sujeto Pasivo.

- Si actúa como empresario, empresa o profesional y está dado de alta en el ROI no aplica IVA (o impuesto equivalente)

- Si actúa como particular o como empresario, empresa o profesional pero no está dado de alta en el ROI sí se aplica IVA (o impuesto equivalente)

Ejemplo: Tú (localizado en España) vendes un producto a través de Ebay a un cliente localizado en Italia. Una vez recibido el pedido, compras el producto al dropshipper localizado en Francia, que se lo envía al cliente directamente.

- Si el cliente es empresario, la operación no lleva IVA

- Si el cliente es un particular (o empresario no dado de alta en el ROI) recibirá factura incluyendo el IVA Italiano

La clave para saber cómo aplicar correctamente la normativa de IVA cuando se realiza la actividad de dropshipping es necesario fijarse en el artículo 4 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, que afirma: “Estarán sujetas al impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen”.

El IRPF y el dropshipping

La actividad de dropshipping debe tributar en IRPF a través del sistema de Estimación Directa en su modalidad Normal o Simplificada. Esto implica que deberás tributar por los rendimientos positivos obtenidos en tu negocio. El dropshipping no es compatible, en ningún caso, con el sistema de estimación objetiva (módulos).

En otras palabras: tendrás que pagar IRPF a Hacienda en función de los beneficios que hayas conseguido. Quizá a estas alturas suene obvio, pero el beneficio se calcula como la diferencia entre los ingresos y los gastos.

En los meses de abril, julio, octubre y enero deberás presentar la autoliquidación trimestral de IRPF (modelo 130) y pagar aproximadamente el 20% de tus beneficios. En caso de que no obtener rendimientos positivos, no tendrás que pagar nada a Hacienda.

Además, estarás obligado a presentar declaración de la renta anual (modelo 100).

Si has leído toda esta información con atención, espero que tengas mucho más claro cómo tributa el dropshipping. En cualquier caso, dada la complejidad de la aplicación del IVA, te recomiendo que te asesores bien con profesionales expertos en este campo antes de poner en marcha tu negocio de dropshipping.